Класс энергоэффективности здания

- Что такое класс энергоэффективности здания?

- Классы энергоэффективности зданий таблица

- Как получить класс энергоэффективности здания

- Расчет класса энергоэффективности здания, оформление энергопаспорта и энергодекларации

- На какие здания не распространяются требования по энергоэффективности

- Штрафные санкции

- Калькулятор для расчета класса энергоэффективности нового здания

- Льгота по налогу на имущество для зданий с высоким классом энергоэффективности

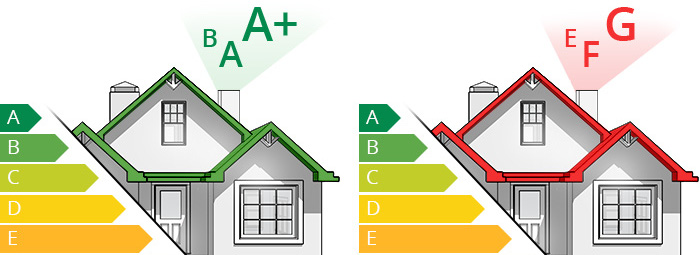

Что такое класс энергоэффективности здания?

Класс энергоэффективности здания – это показатель, который оценивает насколько эффективно ваше здание расходует тепловую и электрическую энергию в процессе эксплуатации.

Существует пять классов энергоэффективности здания.

Класс обозначается латинской буквой.

A, B, C, D и Е.

А — наивысший.

Е — низший.

Получить класс энергоэффективности здания, энергодекларацию, энергопаспорт

(499)490-60-60

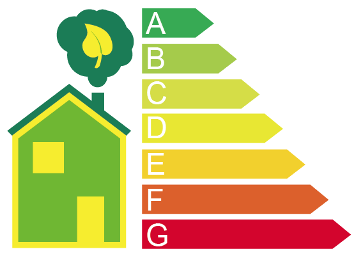

Классы энергоэффективности зданий таблица

Вот таблица классов энергоэффективности здания с кратким комментарием по каждому классу.

| Обозначение класса | Наименование класса | Величина отклонения расхода тепловой энергии на отопление и вентиляцию здания от нормируемого, % | Мероприятия |

| При проектировании и эксплуатации новых и реконструируемых зданий | |||

| А++ | Очень высокий | Ниже -60 | Льгота по налогу на имущество на 3 года |

| А+ | От -50 до -60 включительно | ||

| А | От -40 до -50 включительно | ||

| В+ | Высокий | От -30 до -40 включительно | |

| В | От -15 до -30 включительно | ||

| С+ | Нормальный | От -5 до -15 включительно | – |

| С | От +5 до -5 включительно | ||

| С- | От +15 до +5 включительно | ||

| При эксплуатации существующих зданий | |||

| D | Пониженный | От +15,1 до +50 включительно | Реконструкция при соответствующем экономическом обосновании |

| Е | Низкий | Более +50 | Реконструкция при соответствующем экономическом обосновании, или снос |

Как понимать эту таблицу?

Например, здание с классом А+ потребляет на 50%-60% меньше энергии чем “среднее” здание в данном регионе при аналогичных условиях.

Владельцы зданий класса А и В имеют право получить освобождение от налога на имущество на 3 года.

Здание класса С это “нормальное” – среднее здание.

Здание класса Е потребляет на 50% больше чем “нормальное” усредненное здание.

Здания класса Е подлежат реконструкции или сносу.

Проектирование зданий с классом энергосбережения D, Е не допускается.

Классы А, В, С устанавливают для вновь возводимых и реконструируемых зданий на стадии разработки проектной документации.

Впоследствии, при эксплуатации класс энергосбережения здания должен быть уточнен в ходе энергетического обследования.

Как получить класс энергоэффективности здания?

Существует два метода получить класс энергоэффективности здания:

- класс энергоэффективности для новых (реконструированных) зданий и

- класс энергоэффективности эксплуатируемых зданий (жилых домов, МКД).

Сначала мы расскажем как получить класс энергоэффективности для новых зданий.

Немного ниже – как получить класс энергоэффетиктивности для эксплуатируемых жилых домов, зданий и МКД.

Класс энергоэффективности нового здания

Класс энергоэффективности новых и реконструированных зданий присваивает энергоаудитор на основании проектной документации, тепловизионного и энергетического обследования.

Класс указывается в энергетическом паспорте здания.

Для новых зданий, класс энергоэффективности зависит от:

- уровня утепленности,

- толщины стен,

- материалов, используемых при постройке,

- качества постройки (наличия утечек тепла).

Мы создали инструмент, с помощью которого, можно самостоятельно рассчитать класс энергоэффективности нового здания перейдя по ссылке.

Если у вашего нового здания высокий класс энергоэффективности, вы можете получить скидку по налогу на имущество на 3 года. Об этом можно узнать здесь.

Как получить энергопаспорт и класс энергоэффективности нового здания можно узнать здесь.

Получить класс энергоэффективности здания, энергодекларацию, энергопаспорт

(499)490-60-60

Класс энергоэффективности МКД, жилых и эксплуатируемых зданий

В соответствии с требованиями ФЗ №261 «Об энергосбережении» и Приказом №399/пр Минстроя России для эксплуатируемых зданий класс энергоэффективности присваивает государственная жилищная инспекция (ГЖИ) на основании энергодекларации (фактического потребления энергоресурсов).

Управляющая компания или товарищество собственников жилья обязаны предоставить энергодекларацию в жилищную инспекцию.

В декларации указываются следующие данные о жилом доме:

- показания общедомовых приборов учета,

- объем потребления энергоресурсов,

- климатические данные,

- расчетные данные.

Для эксплуатируемых зданий класс энергоэффективности зависит от следующих параметров:

- фактический расход тепловой энергии на отопление, вентиляцию и горячее водоснабжение,

- фактический расход электрической энергии на общедомовые нужды.

Чем больше здание расходует тепла и электрической энергии, по сравнению с базовым – усредненным зданием для данного региона, тем ниже класс энергоэффективности такого здания.

Показатели по зданию и класс энергоэффективности здания необходимо внести в ГИС ЖКХ.

Класс энергоэффективности действует в течении 5 лет.

Через пять лет необходимо заново подать энергодекларацию в жилищную инспекцию подтвердить или получить новый класс энергоэффективности.

Если вам необходимо получить класс энергоэффективности жилого дома, подготовить энергодекларацию, обращайтесь к нам по телефону 8(499)490-60-60.

Кому не нужен класс энергетической эффективности

На какие здания не распространяются требования по энергоэффективности и присвоению класса здания?

Вот перечень зданий (ФЗ №261, статья 11, пункт 5), которым не нужен класс энергетической эффективности:

- объекты культурного наследия,

- памятники истории и культуры,

- временные постройки,

- индивидуальное жилье, дачи, частные дома,

- здания, площадь которых составляет менее чем пятьдесят квадратных метров.

Штрафные санкции за несоблюдение требований энергоэффективности зданий

Вот основные вытяжки из ФЗ №261«Об энергосбережении и о повышении энергетической эффективности» о штрафных санкциях за нарушение требований энергоэффективности зданий.

Оставим без комментариев.

ФЗ №261, статья 9.16 по пунктам:

3. Несоблюдение при проектировании, строительстве, реконструкции, капитальном ремонте зданий, строений, сооружений требований энергетической эффективности, требований их оснащенности приборами учета используемых энергетических ресурсов –

влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до тридцати тысяч рублей; на юридических лиц – от пятисот тысяч до шестисот тысяч рублей.

4. Несоблюдение лицами, ответственными за содержание многоквартирных домов, требований энергетической эффективности, предъявляемых к многоквартирным домам, требований их оснащенности приборами учета используемых энергетических ресурсов, требований о проведении обязательных мероприятий по энергосбережению и повышению энергетической эффективности общего имущества собственников помещений в многоквартирных домах –

влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей; на юридических лиц – от двадцати тысяч до тридцати тысяч рублей.

5. Несоблюдение лицами, ответственными за содержание многоквартирных домов, требований о разработке и доведении до сведения собственников помещений в многоквартирных домах предложений о мероприятиях по энергосбережению и повышению энергетической эффективности в многоквартирных домах –

влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей; на юридических лиц – от двадцати тысяч до тридцати тысяч рублей.

7. Несоблюдение собственниками нежилых зданий, строений, сооружений в процессе их эксплуатации требований энергетической эффективности, предъявляемых к таким зданиям, строениям, сооружениям, требований их оснащенности приборами учета используемых энергетических ресурсов –

влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до пятнадцати тысяч рублей; на юридических лиц – от ста тысяч до ста пятидесяти тысяч рублей.

Также, необходимо отметить, что здания классом ниже С запрещено проектировать и вводить в эксплуатацию.

ФЗ №261, статья 11, пункт 5:

Не допускается ввод в эксплуатацию зданий, строений, сооружений, построенных, реконструированных, прошедших капитальный ремонт и не соответствующих требованиям энергетической эффективности и требованиям оснащенности их приборами учета используемых энергетических ресурсов.

Расчет класса энергоэффективности здания и оформление энергопаспорта

Если вам нужен официальный расчет класса энергоэффективности здания, обращайтесь к нам по телефону 8(499)490-60-60 или пишите на электронную почту uslugi@energo-audit.com.

Мы проведем расчет и установим класс энергоэффективности здания в соответствии с ФЗ №261 «Об энергосбережении и о повышении энергетической эффективности».

По итогам работы вы получите официально оформленный энергетический паспорт здания, зарегистрированный в СРО по энергоаудиту (саморегулируемая организация, которая проводит экспертизу энергетических паспортов на соответствие требованиям ФЗ №261).

Для жилых и многоквартирных домов мы оформляем энергодекларцию.

Энергодекларацию необходимо предоставить в ГЖИ.

На основании энергодекларации ГЖИ присвоит вашему зданию класс энергоэффективности.

Если расчет покажет, что у вашего здания высокий класс энергоэффективности, (А или В), то вы имеете полное право получить освобождение от уплаты налога на имущество на данное здание.

Стоимость оформления энергетического паспорта здания 19 тысяч рублей.

Для оформления энергопаспорта здания необходимо заполнить опросник, указав в нем фактические данные о том, каким образом построено здание.

Заполненный опросник, раздел проекта здания Энергоэффективность (если он есть) и реквизиты организации необходимо выслать на электронную почту uslugi@energo-audit.com.

Мы оформим договор и начнем сотрудничество.

Если у вас есть вопросы или нужна консультация, обращайтесь к нам по телефону 8(499)490-60-60

Далее мы расскажем, какие здания попадают под льготу по налогу на имущество и как ее получить.

Льгота налог на имущество здания

В Налоговом Кодексе п. 21 ст. 381 предусмотрено, что в случае, если здание имеет высокий класс энергетической эффективности (не ниже В), установленный в соответствии с ФЗ №261«Об энергосбережении и о повышении энергетической эффективности», то такое здание освобождается от уплаты налога на имущество на три года с даты постановки здания на учет.

Вот выдержка из Налогового кодекса.

Статья 381. Налоговые льготы

Освобождаются от налогообложения: организации – в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством Российской Федерации, или в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности, – в течение трех лет со дня постановки на учет указанного имущества;

В связи с тем, что интерпретация ст. 381 Налогового кодекса вызывала споры между налоговыми органами и плательщиками налога на имущество зданий, Министерство финансов дало разъяснение по этому поводу в своем письме от 02.02.2017.

В письме Минфин поддержал позицию о том, что льгота по налогу на имущество организаций в отношении энергетически эффективных объектов применима в отношении недвижимого имущества, в том числе в отношении зданий.

Вот письмо Минфина для ознакомления.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО

от 3 февраля 2017 г. N БС-4-21/1991

О НАПРАВЛЕНИИ РАЗЪЯСНЕНИЙ МИНФИНА РОССИИ О ПОРЯДКЕ ПРИМЕНЕНИЯ ПУНКТА 21 СТАТЬИ 381 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральная налоговая служба направляет для руководства и использования в работе письмо Минфина России от 02.02.2017 N 03-05-04-01/5599 о порядке применения налоговой льготы по налогу на имущество организаций по пункту 21 статьи 381 Налогового кодекса Российской Федерации.

Доведите настоящие разъяснения до сотрудников налоговых органов, осуществляющих администрирование налога на имущество организаций.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

Приложение

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО

от 2 февраля 2017 г. N 03-05-04-01/5599

Министерство финансов Российской Федерации рассмотрело письмо по вопросу применения налоговой льготы по налогу на имущество организаций, предусмотренной пунктом 21 статьи 381 Налогового кодекса Российской Федерации (далее – Налоговый кодекс), в отношении объекта недвижимого имущества, имеющего высокий класс энергетической эффективности и сообщает.

Пунктом 21 статьи 381 Налогового кодекса предусмотрено, что освобождаются от налога на имущество организаций организации – в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством Российской Федерации, или в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности, – в течение трех лет со дня постановки на учет указанного имущества.

В соответствии с Федеральным законом от 23.11.2009 N 261-ФЗ “Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации” к полномочиям органов государственной власти Российской Федерации в области энергосбережения и повышения энергетической эффективности относятся, в частности, установление правил определения классов энергетической эффективности товаров, многоквартирных домов; определение требований энергетической эффективности зданий, строений, сооружений.

В отношении объектов, имеющих высокий класс энергетической эффективности, принципы и правила определения производителями и импортерами энергетической эффективности товара регламентированы постановлением Правительства Российской Федерации от 31.12.2009 N 1222 “О видах и характеристиках товаров, информация о классе энергетической эффективности которых должна содержаться в технической документации, прилагаемой к этим товарам, в их маркировке, на их этикетках, и принципах правил определения производителями, импортерами класса энергетической эффективности товара”.

Постановлением Правительства Российской Федерации от 25.01.2011, N 18 утверждены Правила установления требований энергетической эффективности для зданий, строений, сооружений и требований к правилам определения класса энергетической эффективности многоквартирных домов, согласно которым класс энергетической эффективности подлежит обязательному установлению в отношении многоквартирных домов, а также может быть установлен по решению застройщика или собственника в отношении иных зданий (строений, сооружений).

Таким образом, по смыслу нормы пункта 21 статьи 381 Налогового кодекса налоговая льгота по налогу на имущество организаций может применяться в отношении вновь вводимых объектов движимого и недвижимого имущества (в том числе зданий), имеющих высокий класс энергетической эффективности, при наличии на них энергетического паспорта. В этой связи направленное в адрес ФНС России письмо Минфина России от 15.04.2016 N 03-05-04-01/21892 не применяется.

И.В.ТРУНИН

Как видим из письма Минфина для подтверждения класса энергоэффективности у здания доложен быть в наличии энергетический паспорт.

Оформление энергетического паспорта • Консультация • 8(499)490-60-60

Обязательное наличие энергопаспорта на дату постановки объекта на бухгалтерский учет

В дополнительном письме от 30 мая 2017 г. N БС-4-21/10228 Федеральная налоговая служба указала, что энергопаспорт должен быть в наличии на дату постановки на бухгалтерский учет объекта недвижимости.

Если на дату постановки на учет энергопаспорт не был оформлен, то льготу получить нельзя.

Вот краткая вытяжка из письма:

По мнению Департамента, если на дату постановки на бухгалтерский учет вновь вводимого объекта недвижимого имущества энергетический паспорт, подтверждающий высокий класс энергетической эффективности, отсутствовал, льгота по налогу на имущество организаций в отношении указанного объекта недвижимого имущества не применяется, в том числе в случае получения энергетического паспорта после указанной даты, поскольку при последующем получении энергетического паспорта, подтверждающего высокий класс энергетической эффективности ранее поставленного на учет объекта недвижимого имущества, объект недвижимости не может считаться вновь вводимым на дату получения энергетического паспорта.

Скачать письмо можно здесь.

Оборудование, подпадающее под льготу по налогу на имущество

Помимо зданий, льготу можно получить на энергоэффективное оборудование.

Перечень оборудования подпадающего под льготу по налогу на имущество установлен Постановлением Правительства РФ от 17 июня 2015 г. N 600 “Об утверждении перечня объектов и технологий, которые относятся к объектам и технологиям высокой энергетической эффективности.”

В перечне оборудования можно найти

- котлы,

- турбины,

- теплонасосы,

- насосы,

- очистное оборудование и

- многое другое.

Указатель класса энергетической эффективности здания

Собственники помещений в многоквартирном доме либо лица, ответственные за содержание многоквартирного дома, обязаны обеспечивать надлежащее состояние указателя класса энергетической эффективности многоквартирного дома.

Указатель класса энергетической эффективности представляет собой квадратную пластину размером 300 x 300 мм.

На лицевой стороне поверхности пластины выполняется надпись “КЛАСС ЭНЕРГЕТИЧЕСКОЙ ЭФФЕКТИВНОСТИ”.

В центре пластины размещается заглавная буква латинского алфавита (A, B++, B+, B, C, D, E), обозначающая класс энергетической эффективности, к которому относится эксплуатируемое здание.

Указатель класса энергетической эффективности многоквартирного дома размещается на одном из фасадов на высоте от 2 до 3 метров от уровня земли.

После реконструкции или выполненного капитального ремонта многоквартирного дома, по результатам проведенного подтверждения соответствия достигнутого класса энергетической эффективности с целью демонстрации повышения его энергетической эффективности, следует заменить устаревший указатель на новый.

Энергетический паспорт • Энергодекларация • 8(499)490-60-60

Вас может заинтересовать:

- Энергоаудит зданий

- Энергоаудит и расчет тепловых нагрузок для договора с МОЭК

- Класс энергоэффективности системы освещения

Опубликовано в разделе Энергетическое обследование.